François Chesnais

Traducción Viento Sur

Las causas del Gran Confinamiento (the Great Lockdown), como se denomina a partir de las Perspectivas de la economía mundial del FMI de abril de 2020, son endógenas a las relaciones entre la sociedad humana y la naturaleza en el marco del capitalismo. Sin embargo, como crisis económica se trata de un golpe exógeno al proceso de acumulación de capital y a las contradicciones que engendra clásicamente.

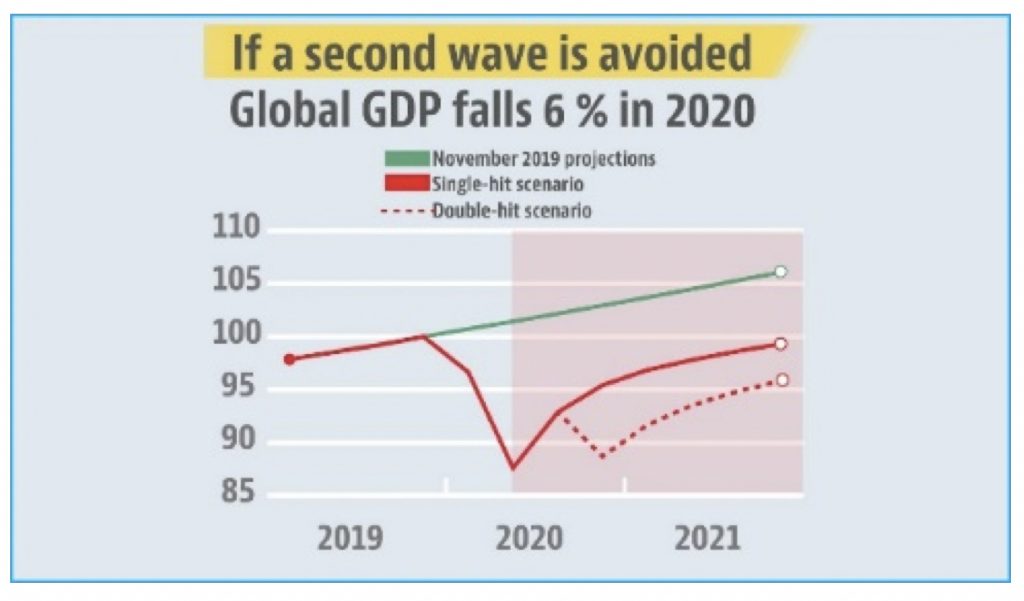

La salida de la crisis no depende de la mejora de la tasa de beneficio, sino del retroceso de la pandemia, es decir, en primer lugar de los avances de la medicina (tests y vacunas) y en segundo lugar de la eficacia de la acción de los gobiernos. La figura siguiente ilustra dos hechos capitales. Primero, la rapidez y profundidad de la caída del PIB mundial que refleja la línea roja, lo que transmite la idea de un choque anómalo que no tiene nada que ver con el vaivén coyuntural habitual. Segundo, el desconocimiento de si la pandemia se frenará o eliminará, o bien, por el contrario, si se agravará, como expresa la curva de puntos.

Figura 1. El hundimiento económico de marzo de 2020 y la tardanza e incertidumbre de la recuperación

El coronavirus, una pandemia propia del Antropoceno

En mayo de 2020 apareció en la web de la publicación estadounidense National Library of Medicine, de los National Institutes of Health (NIH), un artículo titulado COVID-19, the desease of the anthropocene [1], que relata la historia de las enfermedades surgidas durante los últimos cuarenta años a raíz de una transmisión vírica de especies animales salvajes al ser humano, anteriores al coronavirus. Cito los pasajes fundamentales.

En primer lugar está la pandemia del sida:

Un antecedente cercano y trágico de la Covid-19 es el síndrome de inmunodeficiencia adquirida (sida), causado por una infección del virus de inmunodeficiencia humana (VIH). Esta enfermedad apareció en 1981 y para 2018 había afectado a unos 40 millones de personas, causando más de 750.000 muertes. Los virus VIH son fruto de múltiples transmisiones entre las especies de virus de inmunodeficiencia que infectan naturalmente a los primates africanos. La mayoría de estas transmisiones vehiculizaron probablemente virus que se propagaron de manera limitada en los seres humanos hasta que una de estas transmisiones, que afectó a un virus de inmunodeficiencia de los chimpancés del sureste de Camerún, se convirtió en la causa principal de la pandemia en los seres humanos. La transmisión de un virus de una especie animal salvaje al ser humano no es un fenómeno raro. De hecho, una gran proporción de agentes patógenos humanos son de orden zoonótico o eran de origen zoonótico antes de ser transmitidos únicamente a los seres humanos. Desde la aparición del sida, otras numerosas enfermedades contagiosas epidémicas, como el Ébola, el SRAS y el MERS, por citar tan solo las más recientes, han sido causadas por la transmisión de virus de especies animales salvajes al ser humano.

Estas transmisiones entre especies animales y de estas a los seres humanos no se deben al azar. Existen pruebas sólidas que demuestran que las alteraciones ecológicas han comportado un aumento de la incidencia, en los países emergentes, de enfermedades como el paludismo, el síndrome del hantavirus, el virus Nipah y el Ébola. La actividad humana transforma cada vez más de forma perturbadora los ecosistemas naturales de la Tierra y modifica intensamente los patrones y mecanismos de interacción entre las especies, facilitando la transmisión de enfermedades infecciosas entre las especies animales y los seres humanos.

El estudio cita al investigador chino P.J. Li [2], quien explica que

Desde hace años, los intentos del gobierno chino de regular el comercio de carne de especies salvajes han sido contrarrestados por un poderoso lobby comercial, cuyos ingresos dependen de la continuidad del acceso al consumo de estos animales por un sector mayoritariamente acomodado de la sociedad china. Para completar la cadena causal, a menudo no se ha prestado atención a las advertencias de los científicos sobre los efectos potencialmente catastróficos del riesgo de enfermedades infecciosas emergentes. En el caso de la eclosión precedente del SRAS, se sospecha que el comercio de murciélagos puso a animales infectados en contacto con huéspedes de amplificadores sensibles, como la civeta de las palmeras enmascarada (Paguma larvata), en algún momento de la cadena de suministro de la fauna, creando un circuito en el que posteriormente se infectaron algunas personas. Li informa de que dos conocidos expertos chinos en el SRAS, Zhong Nanshan y Guan Yi, habían llamado la atención sobre la posibilidad de una pandemia proveniente de los mercados de carne salvaje en China y la necesidad de prohibir tales prácticas comerciales.

Bajo el Antropoceno subyace el Capitaloceno

En el estudio de los investigadores de la NIH hay alguna cosa muy inesperada en científicos de ciencias naturales, a saber, la afirmación de que hay que remontarse al origen de estos procesos y definir bien cuál es su fuerza motriz, o sea,

el consumo de combustibles fósiles para obtener energía, la deforestación y la conversión de hábitats naturales en tierras de cultivo o pastos. Estas figuran entre las principales fuentes de emisiones de gases de efecto invernadero, y al mismo tiempo facilitan la aparición de nuevas zoonosis, como el SRAS-CoV-2, con un potencial pandémico. La extracción de petróleo y de madera en zonas forestales primarias implica la apertura de carreteras en los lugares de difícil acceso, favoreciendo el contacto entre personas y la fauna y facilitando la caza y el consumo de carne de caza. Al adelantar la frontera agraria para responder a las necesidades de los sistemas alimentarios actuales incrementa la frecuencia de los ecotonos, que son los espacios clave en la aparición de enfermedades infecciosas. Al mismo tiempo, la destrucción de los hábitats originada por estas actividades es la causa principal de la pérdida de biodiversidad, que está asociada asimismo al surgimiento de enfermedades infecciosas.

Así, tras el Antropoceno se halla lo que se denomina Capitaloceno. Para Jason Moore, a quien debemos esta noción, el Capitaloceno es “una manera de organizar la naturaleza, convirtiéndola en algo externo al ser humano y al mismo tiempo haciendo de ella una cosa cheap, en el doble sentido que puede tener este término en inglés: lo que es barato, pero también el resultado del verbo cheapen, que significa rebajar, devaluar, degradar” [3]. La posición dominante entre los teóricos del Antropoceno como nueva era geológica es la de datar su comienzo entre los años 1830 a 1850, en el momento del pleno auge y del inicio de la internacionalización de la revolución industrial. Jason Moore sostiene que el cambio de era es muy anterior. Lo sitúa en la implantación de la economía de las plantaciones y de una relación de explotación de los recursos naturales que vino aparejada con el recurso masivo a la fuerza de trabajo esclava. El Antropoceno que debe llamarse Capitaloceno puede “datarse simbólicamente en 1492. Las emisiones de CO2 se intensificaron a partir del siglo XIX, pero el modo capitalista de tratar la naturaleza data de mucho antes [4].”

Cabe prever que vendrán nuevas pandemias a asolar el planeta si prosiguen la deforestación y la pérdida de biodiversidad al mismo ritmo catastrófico que ahora. Esta es la conclusión de informes que se presentarán a finales de septiembre en la Cumbre de Naciones Unidas sobre la Biodiversidad, bajo el epígrafe de “Acción urgente sobre la biodiversidad para un desarrollo sostenible” [5]. Un estudio estadounidense constata que actualmente EE UU “invierte relativamente poco en la prevención de la deforestación y la regulación del comercio de especies salvajes, pese a unas investigaciones correctamente realizadas que demuestran un alto rendimiento de tales inversiones para la limitación de las zoonosis, aparte de otras muchas ventajas que comportan. Dado que sigue aumentando la financiación pública en respuesta a la pandemia de Covid-19, nuestro análisis revela que los costes asociados a estos esfuerzos de prevención serían notablemente más bajos que los costes económicos y de mortalidad que supone la respuesta a estos agentes patógenos una vez hayan aparecido [6].”

El momento inmediato de la situación mundial y el caso de China

Hoy por hoy no se está por planear futuras medidas de prevención, sino que impera un estado de cosas en que el relanzamiento de la producción, del consumo y del crecimiento está condicionado ante todo al retroceso de la pandemia, es decir, al momento en que se produzca la comercialización de una vacuna eficaz y sin graves efectos secundarios, y hasta entonces a la eficacia de las medidas adoptadas por cada gobierno para contener la propagación de la Covid-19 y permitir el retorno del personal asalariado a los lugares de trabajo. Este es el caso de China. Lugar de origen de la pandemia, también es el país en que esta ha sido combatida con más éxito (aparte de Taiwán y Corea del Sur). Mientras que países grandes como EE UU todavía se encuentran en la primera fase de expansión de la pandemia y otros, entre ellos algunos países grandes europeos, afrontan un fuerte rebrote, que los sitúa a lo largo de la curva punteada de la figura 1, China ha vuelto a unas tasas de crecimiento que según la OCDE harán de ella la única economía que terminará 2020 con una tasa anual positiva [7].

Figura 2. China, una recuperación espectacular

Esta recuperación tiene que ver con el éxito de la campaña sanitaria, campaña que conviene examinar. Un artículo publicado por una organización estadounidense que se autoubica en la extrema izquierda (muy favorable al régimen cubano y al régimen venezolano) destaca importantes factores políticos y sociales. No menciona para nada los rasgos totalitarios del régimen chino (como ilustra la represión masiva contra los uigures) ni los oídos sordos que hicieron las autoridades a los avisos de una posible pandemia emitidos por diversos médicos desde finales de noviembre de 2019. Pero al margen de su sesgo propagandístico favorable al gobierno chino, subraya el tipo de medidas adoptadas para hacer frente a la pandemia en un país de la dimensión demográfica de China [8].

El virus apareció por primera vez en Wuhan a finales de diciembre de 2019 [9]. En dos a tres semanas se propagó rápidamente por toda la ciudad como reguero de pólvora, tomando desprevenido a todo el mundo. El 23 de enero, el gobierno chino ordenó la puesta en cuarentena total de Wuhan, una ciudad de once millones de habitantes. Fue el mayor confinamiento de la historia. Dos días después se bloquearon los accesos a toda la provincia de Hubei, que alberga a un total de 45 millones de personas, durante los tres meses siguientes para detener completamente la propagación del virus. La orden de confinamiento prohibió a todos los residentes salir de casa durante tres meses. Fueron movilizados unos 580.000 voluntarios procedentes del campo o de otras ciudades para ayudar a los residentes a cubrir sus necesidades. Puesto que nadie podía salir de compras, los consejos de barrio [que se solapan sin duda con los consejos de vigilancia vinculados al partido] organizaron a dichos voluntarios, que se convirtieron en solucionadores de problemas para las tareas cotidianas. Ayudaban a las personas mayores, organizaban el suministro de alimentos y se desplazaban todos los días para llevar medicamentos a las familias.

Algunas horas después del comienzo del confinamiento [estricto y prolongado] empezaron a llegar médicos voluntarios de todo el país para apoyar a Wuhan y Hubei. Entre finales de enero y abril llegaron 35.000 facultativos a Wuhan, epicentro de la epidemia. Por otro lado, en 10 días acudieron 12.000 trabajadores para construir dos hospitales especiales de infección de campaña, Huoshenshan y Leishenshan, que trataron a miles de personas con Covid-19. El ejército chino envió asimismo 340 equipos humanos con un total de miles de médicos y médicas militares, así como equipos logísticos a Wuhan y a la provincia de Hubei. Muchos y muchas eran estudiantes de medicina militar que no llegaban a los 30 años de edad.

El apoyo logístico fue muy importante para combatir el virus de forma efectiva. A comienzos de enero, nada más iniciarse la epidemia, en China escasearon muy pronto los equipos de protección individual (EPI). Las necesidades diarias de EPI en Wuhan ascendían a 60.000 monos de protección, 125.000 mascarillas quirúrgicas y 25.000 gafas protectoras. Sin embargo, China solo produce normalmente 30.000 monos de protección al día. El gobierno adoptó rápidamente las medidas oportunas, en particular la movilización de empresas públicas de todo el país, para acelerar la producción existente de EPI y construir nuevas líneas de producción. En algunas semanas, a mediados de febrero, se superó la penuria de EPI. Todo el personal sanitario llevaba monos de protección. Además, con el fin de reforzar las capacidades de diagnóstico y de rastreo inmediato, el gobierno movilizó rápidamente los recursos y coordinó el despliegue de puestos de detección públicos y privados, dotados de tests. Así, una empresa de genética y diagnóstico llamada BGI construyó en Wuhan, en pocos días, el laboratorio Huo-Yan, un centro de diagnóstico de Covid-19 totalmente funcional, capaz de hacer tests a decenas de miles de personas.

Algunas características destacadas de la crisis desde el punto de vista económico

Volvamos por un instante al informe del FMI de junio. En él se lee que el rasgo más específico y más notable del Gran Confinamiento es que “la desaceleración es profunda y se hace notar simultáneamente en el mundo entero” [10]. El texto inglés es más expresivo: “a synchronized, deep downturn”. Para quienes quieran comparar esta situación con la Gran Depresión que siguió al crash de 1929 en Wall Street, en la década de 1930, se observará que no tuvo lugar una sincronización similar. Gran Bretaña y la segunda potencia industrial de la época, Alemania, no se vieron afectadas hasta 1931. La crisis de la década de 1930 no fue mundial en el sentido en que la crisis actual se desarrolla en el marco de la globalización del capital del siglo XXI. La URSS se hallaba fuera del mercado mundial, al igual que China, embarcada en una guerra civil prolongada. Argentina y Brasil pudieron protegerse a base de barreras comerciales y de la reducción de su dependencia de las exportaciones.

En 2020, la estricta sincronización que se observa en la figura 1 se debe a que en el espacio de algunas semanas el confinamiento se aplicó en todos los países del mundo, con efectos inmediatos en los intercambios comerciales (productos y servicios). “El hecho de que la desaceleración se produzca al mismo tiempo en todo el mundo ha amplificado las perturbaciones económica en cada país.” En FMI señala que

en la mayoría de recesiones, los consumidores echan mano de sus ahorros o se apoyan en los dispositivos de protección social y la ayuda familiar para cubrir sus gastos; por eso el consumo sufre relativamente menos que la inversión. No obstante, esta vez la producción de servicios y el consumo también han descendido notablemente. Este patrón es fruto de una conjunción singular de factores: la distancia física, las medidas de confinamiento que ha habido que aplicar para frenar la transmisión y permitir que los sistemas sanitarios trataran un número de casos que crecía como la espuma, importantes pérdidas de ingresos y la erosión de la confianza de los consumidores.

Otra característica de la crisis que tiene consecuencias muy graves es la distribución muy desigual del desempleo.

Son los trabajadores poco cualificados, que no tienen la posibilidad de trabajar desde su casa, quienes más han sufrido el golpe en el mercado de trabajo. Asimismo, parece que hombres y mujeres no se han visto afectadas de la misma manera por la disminución de los ingresos: en las capas más modestas de la población de algunos países, las mujeres padecen más con la crisis que los hombres. El BIT calcula que cerca del 80 % de los 2.000 millones de trabajadores del sector informal a escala mundial se han visto fuertemente afectados por la crisis.

La crisis ha golpeado a todos los países, pero a diferencia de los países avanzados, los países emergentes sufren varios tipos de choque simultáneamente. En primer lugar, la crisis sanitaria, que revela a veces las carencias del sistema de salud, cuya gravedad depende en parte de su grado de desarrollo. En segundo lugar, los choques económicos, en que intervienen el tamaño del país y en particular la dependencia de su crecimiento con respecto a la demanda exterior. Una dependencia muy fuerte de un único sector de actividad puede fragilizar el país. Después están los márgenes de maniobra de cada país en materia de políticas económicas, monetarias y presupuestarias. Finalmente, la situación política y social puede tener un impacto nada despreciable en la capacidad del país para hacer frente a la crisis.

Un sector financiero volátil que tiene asegurado el apoyo incondicional de los bancos centrales

Una alta responsable del secretariado del FMI colgó en junio un estudio en el blog de la organización. Una de sus constataciones es la de “una divergencia chocante entre los mercados financieros y la economía real: los indicadores financieros muestran unas perspectivas de relanzamiento mejores que las que se deducen de la actividad real. A pesar de una reciente corrección, el índice S&P 500 ha recuperado la mayor parte de sus pérdidas desde el comienzo de la crisis; el índice FTSE relativo a los países emergentes y el correspondiente a África experimentan una clara mejora; el Bovespa ha subido de manera notable a pesar del alza de los índices de infección en Brasil; los flujos de inversión de cartera hacia los países emergentes y los países en desarrollo se han estabilizado [11]”.

La corrección de que habla la autora fue de corta duración. A partir de julio, las cotizaciones volvieron a ascender. A mediados de septiembre, el índice bajó de nuevo debido a la preocupación de los inversores por el descontrol de la pandemia en EE UU y su nuevo agravamiento en Europa, así como por las tensiones entre EE UU y China. Determinados títulos están extremadamente sobrevalorados. Es el caso de Tesla, cuyos ingresos han aumentado un 5 % y sus flujos de tesorería un poco más del 20 %, pero la cotización de cuyas acciones ha dado un salto alcista del 750 %. Sin embargo, la empresa ofrece más o menos los mismos productos que hace un año, tiene la misma dirección y opera en el mismo mercado. No es extraño que los comentaristas bursátiles hablen de un momento extremadamente peligroso [12].

Figura 3. Evolución del índice S&P 500 (de marzo de 2019 al 25 de septiembre de 2020)

Es importante rememorar el pánico bursátil de marzo. El 12 de febrero de 2020, el índice Dow Jones Industrial Average (DJIA) alcanzó un récord histórico de 29.551 puntos. Después, los inversores se percataron de pronto de la pandemia. El 9 de marzo, el DJIA cayó en picado más de 2.000 puntos y siguió descendiendo hasta los 18.321 puntos el 23 de marzo. La caída se detuvo a raíz de la intervención sin precedentes de la Reserva Federal (Fed), que acudió rauda en auxilio de los inversores financieros. Mientras que el mercado bursátil neoyorquino se hundía a medida que se expandía la pandemia, la Fed actuó rápidamente para inyectar liquidez en los mercados, incrementando el pasivo de su balance un 12,4 % tan solo en la semana del 26 de marzo, rebasando la suma de cinco billones de dólares por primera vez en su historia. A partir de mayo, cuando en EE UU crecía el paro vertiginosamente una semana tras otra, el índice DJIA hacía lo mismo. Esta discrepancia está llamada a continuar y el apoyo de la Fed a los mercados, también. Su presidente, Jerome Powell, reconoció a mediados de mayo que las perspectivas para el empleo eran graves, pero insistió –para inquietud incluso de The Economist [13] – en que la Fed seguiría adoptando medidas extraordinarias para apoyar al sector financiero. De ahí la separación cada vez mayor entre la situación de la clase trabajadora y de las clases medias y la de la clase profesional acomodada, propietaria de acciones, sin hablar ya de la del estrato del 1 % e incluso del 0,1 %.

La divergencia entre las cotizaciones bursátiles y la economía real debe examinarse desde un segundo punto de vista. El fuerte retroceso de la producción y el altísimo nivel del desempleo implican que el importe de la plusvalía de que se apropian los grupos industriales, por mucho que acentúen la presión sobre sus subcontratistas, es bajo. Como demuestra el ejemplo de Tesla, las bolsas han roto todo lazo con la economía real y viven en una burbuja. Hoy, su funcionamiento refleja hasta el paroxismo la caracterización que hizo Rudolf Hilferding:

La compraventa de estos títulos es, pues, un fenómeno puramente económico, un mero desplazamiento en la distribución de la propiedad privada, sin ninguna influencia sobre la producción o la realización de los beneficios (al revés de lo que sucede en la venta de mercancías). Las ganancias o pérdidas de la especulación solo nacen, pues, de las diferencias de las correspondientes valoraciones de los títulos. No son beneficios, ni parte de la plusvalía, sino que solo brotan de las oscilaciones de las valoraciones de la porción de plusvalía que va de la empresa a los propietarios de acciones; oscilaciones que, como ya veremos, no necesitan nacer de una variación en los beneficios verdaderamente realizados. Son puras ganancias diferenciales. Mientras que la clase capitalista como tal se apropia, sin equivalente, de una parte del trabajo del proletariado y obtiene así sus beneficios, los especuladores no ganan más que unos de otros. La pérdida de uno es la ganancia del otro. Les affaires, c’est l’argent des autres [14].

La necesidad que tiene todo gestor de fondos de inversión de obtener ganancias diferenciales, por pequeñas que sean, a expensas de los competidores, es tanto más acuciante cuanto menores sean los tipos de interés. El bajo nivel de estos es el resultado de treinta años de acumulación de capital generador de intereses y dividendos [15], a la que se añade la política de apoyo de los bancos centrales a los bancos.

Figura 4: Tipos de interés de los préstamos y de los depósitos bancarios en la zona euro

[El tipo de interés de los préstamos es el que se concede a las sociedades no financieras. La línea vertical indica la fecha en que los tipos de referencia del BCE pasaron a ser negativos.]

“Aprender a convivir con el virus” en una sociedad dividida en clases y ultrapolarizada

La OCDE llama a sus países miembros a acostumbrarse a vivir bajo la amenaza de la pandemia. En la página de guarda del informe de septiembre leemos que “el restablecimiento de la confianza será crucial para el éxito con el que se recuperarán las economías, y para ello hemos de aprender a convivir de forma segura con el virus”. Dos ideas, por tanto: el restablecimiento de la confianza y la “convivencia segura con el virus”. Esta última puede referirse a varias cosas.

Veamos en primer lugar la situación en el frente de las vacunas. Las vacunas que aspiran a la homologación se someten a ensayos. Los ensayos de fase 1 están destinados principalmente a comprobar la inocuidad de la vacuna, a determinar las dosis y a identificar los posibles efectos secundarios en un pequeño número de personas. Los ensayos de fase 2 siguen explorando la inocuidad y comienzan a estudiar la eficacia en grupos de personas más grandes. La última etapa, los ensayos de fase 3, que alcanzan pocas vacunas, implica a miles o decenas de miles de personas. Estos ensayos están destinados a confirmar la eficacia de la vacuna y a identificar los efectos secundarios raros, que solo aparecen en grupos grandes.

La Organización Mundial de la Salud (OMS) clasifica las vacunas aspirantes según las distintas fases de los ensayos clínicos. Para la Covid-19, en junio había siete en fase 3 (cinco chinas, una estadounidense y una rusa), dos en fase 2/3 (una británica y una alemana), trece en fase 2, tres en fase 2/1 y diez en fase 1 [16]. Posteriormente han entrado en la fase 1 una veintena de candidatas, entre ellas la del Institut Pasteur. Además, entre las primeras familias de vacunas y las siguientes suele darse un grado de eficacia creciente.

Para contener la pandemia a escala mundial harán falta una o varias vacunas, pero también se necesitarán en cantidades enormes. Se precisarán literalmente miles de millones de dosis a fin de proteger a un número suficiente de personas de todo el mundo para hacer retroceder el virus. Aunque una o varias vacunas resulten al mismo tiempo ser seguras y eficaces, ningún industrial podrá producir más de algunos centenares de millones de dosis, al menos al comienzo. La solución ideal, para aumentar las posibilidades de conseguir una vacuna eficaz, habría sido que los gobiernos pusieran en común sus recursos. Esto es música celestial en el caso de las vacunas, aunque todavía es posible realizarlo con respecto a la producción, al menos entre determinados países. Con este fin se han creado asociaciones como la COVID-19 Vaccine Global Access Facility (COVAX Facility) y Gavi Covax Advance Market Commitment (AMC). La Comisión Europea participa en ellas [17].

Durante muchos meses, la vida cotidiana compartida de forma segura con el virus dependerá de las medidas que adopte cada gobierno. Los resultados no son muy halagüeños. En un titular del número del 26 de septiembre del semanario The Economist leemos “Por qué tantos gobiernos fracasan” frente a la Covid-19. Vuelvo a citar un largo pasaje:

Los reconfinamientos generalizados como en Israel son costosos e insostenibles. Países como Alemania, Corea del Sur y Taiwán han utilizado tests de diagnóstico y rastreos muy precisos para hallar los lugares concretos de transmisión acelerada. Alemania ha identificado mataderos, Corea del Sur ha contenido brotes de la pandemia en un bar y en iglesias. Si los tests de diagnóstico son lentos, como en Francia, fracasarán. Si no se confía en el rastreo de contactos, como en Israel, donde la labor corre a cargo de los servicios de información, mucha gente quedará sin detectar. Los gobiernos deben hallar los compromisos que tengan más sentido desde el punto de vista económico y social. Las mascarillas son baratas y prácticas y funcionan. La apertura de las escuelas ha de ser una prioridad, al contrario que los lugares bulliciosos y despreocupados como los bares. Los gobiernos, como el de Gran Bretaña, que emiten órdenes que cambian continuamente y que se saltan impunemente sus propios funcionarios, constatarán lo poco que se respetan. Los que –como es el caso de la Columbia Británica (Canadá)– establecen unos principios e invitan a los particulares, las escuelas y los centros de trabajo a elaborar sus propios planes para ponerlos en práctica serán capaces de sostener el esfuerzo en los próximos meses. Cuando comenzó la pandemia de Covid-19, los gobiernos estaban desprevenidos y tiraron del freno de emergencia. Hoy ya no tienen esa excusa. En la carrera hacia la normalidad, España bajó la guardia. Las detecciones en Gran Bretaña no funcionan, por mucho que los contagios se hayan disparado desde el mes de julio. Los Centros de Control y Prevención de Enfermedades de EE UU, que antaño eran los organismos de salud pública más respetados del mundo, han cometido errores, víctimas de un mal liderazgo y del desdén presidencial. Los dirigentes israelíes han sido víctimas de su orgullo y de las luchas intestinas. La pandemia está lejos que haber concluido. Se atenuará, pero los gobiernos deben ponerse las pilas.

Restablecimiento de la confianza, pero ¿en quién? El caso francés

Veamos la cuestión del restablecimiento de la confianza que preconiza la OCDE: la confianza, vale, pero ¿en quién? En el caso de Francia, en un contexto de falta de confianza general, por no decir de desconfianza con respecto al gobierno en el frente de la pandemia, la respuesta clara es: en las empresas. Así, un comunicado del Elíseo del 1 de octubre nos informa de que en el “foro anual Bpifrance Inno Génération, una de las principales asociaciones europeas dedicada a los emprendedores, el presidente Emmanuel Macron ofreció un mensaje de confianza en los empresarios, cuyo espíritu de reconquista es esencial para superar el periodo por el que estamos atravesando” [18]. Las empresas se verán respaldadas en todos los aspectos. Es el caso del 5G, con respecto al cual Macron ha declarado ante los empresarios de la French Tech, reunidos en el Elíseo, que Francia va a “tomar la vía del 5G”, al tiempo que ha ironizado sobre quienes prefieren “el modelo amish” y el retorno “a la lámpara de aceite”.

Es el caso del plan France relance, con respecto al cual un largo artículo publicado por la revista digital Basta [19] demuestra que está concebido para ayudar a las empresas. En la parte tan anunciada a bombo y platillo de los fondos asignados a la transición ecológica ni se mencionan los transportes públicos, ni la reducción de la circulación de vehículos privados, y el automóvil eléctrico goza del apoyo total del gobierno. Por citar uno de los numerosos ejemplos descritos en el artículo de Basta, “las empresas han conseguido que se implemente un nuevo dispositivo de actividad parcial de larga duración (APLD), dotado de 7.000 millones de euros. Esto les permite reducir la jornada laboral de su personal hasta el 40 % durante un periodo de 6 a 24 meses, beneficiándose además del dinero público para cubrir del 85 al 100 % de los salarios. Animadas por el gobierno a firmar “masivamente” tales acuerdos, las empresas podrían lograr una importante suavización de la obligación de mantener empleados a los trabajadores y trabajadoras en regulación de empleo: al final, la empresa podría no estar obligada a devolver las ayudas obtenidas si suprime empleos. Para ello, le bastaría demostrar que se han degradado sus perspectivas de actividad.”

Antes de la pandemia había más de cinco millones de pobres registrados. Cinco millones y medio de personas ya recibían puntual o regularmente ayuda alimentaria. Es un millón más que hace diez años, y además están quienes no están registrados [20]. Asimismo se han sumado millones de trabajadores y trabajadoras precarias, de estudiantes y autónomos. Solamente el 0,8 % del plan de relanzamiento está destinado a apoyar a estas personas, cuya situación se ha degradado todavía más con la conjunción de los efectos sanitarios, económicos y sociales de la pandemia. En efecto, se prevén apenas 800 millones de euros para financiar el aumento de la asignación del comienzo del año escolar (100 euros más por alumno o alumna de familias modestas) y la rebaja del precio de los almuerzos a un euro para los estudiantes becados. “Puesto que estos gastos ya están comprometidos”, dice el artículo de Basta, “no se prevé desbloquear ni un euro más para ayudar a las poblaciones que más lo necesitan, mientras que los estudios demuestran que habría bastado con movilizar apenas el 7 % del plan de relanzamiento, es decir, unos 7.000 millones de euros, para erradicar la pobreza extrema.”

A modo de conclusión

Así, el gobierno no pretende restablecer la confianza en los trabajadores y trabajadoras en activo o en paro y en la gente muy pobre. En su caso, el emplazamiento a “convivir con el virus” con los métodos de “mantenimiento del orden” implementados por los gobiernos sucesivos se presenta como una amenaza. La correlación de fuerzas es favorable al capital en un grado que tal vez nunca había alcanzado con anterioridad. Cabe temer que al acercarse el invierno el gobierno de Macron apueste por la desmoralización y el desánimo de la clase trabajadora y, si estallan las protestas aquí o allá, por su canalización por parte de las direcciones sindicales. Pero no es imposible que la gente se rebele. De ahí que los y las militantes no deben dejarse invadir por tales sentimientos, por difícil que resulte, ni se enreden en conflictos internos estériles.

06/10/2020

Traducción: viento sur

[1] Cristina O’Callaghan-Gordo y Josep M. Antó, https://www.ncbi.nlm.nih.gov/pmc/articles/PMC7227607/

Véase también, en el mismo sentido, el artículo del 20 de mayo de Alain Bihr, https://alencontre.org/societe/de-quelques-enseignements-a-ne-pas-oublier-a-lheure-dun-possible-retour-a-lanormal.html

[2] Li P., 2020, sin título, South China Morning Post [Google Scholar] y https://www.sciencedirect.com/science/article/pii/S2590053619300308?utm_source=TrendMD&utm_medium=cpc&utm_campaign=Biosafety_and_Health_TrendMD_1 [Google Scholar]

[3] Jason Moore se ha basado en sus publicaciones académicas consultables en Internet para escribir un libro importante, Capitalism in the Web of Life, Verso, 2015.

[5] https://www.un.org/pga/74/united-nations-summit-on-biodiversity/

[6] https://science.sciencemag.org/content/369/6502/379

[7] http://www.oecd.org/economic-outlook/sept.2020

[8] https://www.workers.org/2020/08/50824/

[9] En su relato Un hiver à Wuhan, Verticales, septiembre de 2020, Alexandre Labruffe data las primeras inquietudes en el hospital en que investigó en el 31 de diciembre. Véase también, en la web de A l’Encontre, el artículo del especialista en China, Frédéric Koller : http://alencontre.org/asie/chine/coronavirus-et-si-loms-avait-ecoute-taiwan.html

[10] https://www.imf.org/fr/Publications/WEO/Issues/2020/06/24/WEOUpdateJune2020

[11] Gita Gopinath, Le Grand Confinement dans une perspective mondiale, https://www.imf.org/fr/News/Articles/2020/06/16/blog061619-the-great-lockdown-through-a-global-lens

[12] https://seekingalpha.com/article/4376604-dangerous-phrase-in-investing-world?mod=mw_quote_news

[13] “A dangerous gap. The markets versus the real economy”, The Economist, 05/05/2020.

[14] Rudolf Hilferding, El capital financiero, Editorial Tecnos, 1963, p. 145. Las cursivas son del orignal.

[15] Me remito a mi largo artículo de abril de 2019, http://alencontre.org/economie/la-theorie-du-capital-de-placement-financier-et-les-points-du-systeme-financier-mondial-ou-se-prepare-la-crise-a-venir.html

[16] https://www.gavi.org/vaccineswork/covid-19-vaccine-race

[18] https://www.elysee.fr/emmanuel-macron/2020/10/01/forum-annuel-bpifrance-inno-generation-big

[19] https://www.bastamag.net/Plan-de-relance-100-milliards-croissance-PIB-Bruno-Lemaire-epargne-bouclier-anti-licenciement. Véase también Michel Husson, http://alencontre.org/europe/france/france-relance-ceci-nest-pas-un-plan.html